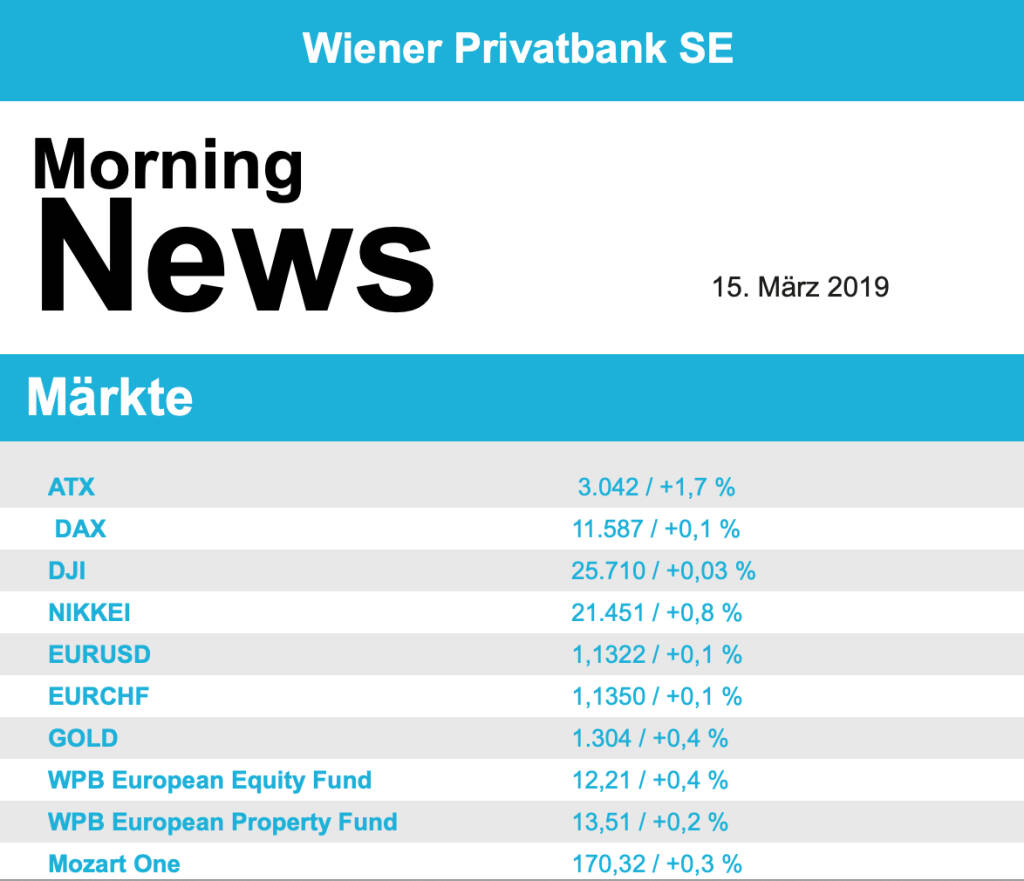

ATX-Trends: S Immo, Wolford, OMV, Porr, Bawag, Post ...

Helen Levitt

Helen Levitt Valie Export

Valie Export Federico Renzaglia

Federico Renzaglia Sebastián Bruno

Sebastián Bruno Gregor Radonjič

Gregor Radonjič15.03.2019, 7587 Zeichen

Anknüpfen an die Vortagsgewinne konnten gestern die europäischen Börsen und nach zwischenzeitlichen Schwächen schlossen die wichtigen Indices mit klaren Aufschlägen. Die Ablehnung eines No-Deal-Brexit durch das britische Parlament sorgte weitgehend für Optimismus. Bei den Branchen waren die Konsumgüterhersteller mit einem Plus von 1,4% führend, schwächster Sektor waren die Rohstoffwerte mit einem Minus von 0,3%. Adidas konnte die Verluste des Vortages nach den negativ aufgenommenen Zahlen und Unternehmenszielen mit einem Plus von 3,3% mehr als wettmachen. Einen Zuwachs in gleichem Ausmaß erzielte EssilorLuxottica, nachdem es am Tag zuvor wegen Berichten über interne Streitigkeiten ebenfalls zu deutlichen Abgaben gekommen war. Der italienische Versicherer Generali berichtete für 2018 wie erwartet einen Ergebnisanstieg, auch die Dividendenerhöhung erfüllte in etwa die Analystenerwartungen der Titel beendete daraufhin den Handelstag mit einer 1,2% höheren Notierung. Lufthansa flog 2018 trotz hoher Treibstoffkosten und teurer Flugausfälle den zweithöchsten Gewinn ihrer Geschichte ein, gestiegene Kerosinpreise könnten im laufenden Jahr allerdings stärker als gedacht auf das Ergebnis drücken. Entsprechend verschreckt reagierten die Anleger, die Aktien sackten mit einem Abschlag von 6,3% an das DAX -Ende.

Eine geringere Stromerzeugung durch Braunkohle und Kernenergie sowie geringere Großhandelspreise belasteten im vergangenen Jahr die Geschäfte des Energiekonzerns RWE . Allerdings nahmen die Anleger Aussagen zum Schuldenabbau, der Dividende und erwarteten Milliardenentschädigungen für die vorzeitige Abschaltung von Braunkohlekraftwerken positiv auf, der Titel beendete den Tag mit einer Verbesserung von 1,9%. Bei den deutschen Nebenwerten brillierten Kali + Salz und Gea. Der Maschinenbauer Gea will trotz eines Gewinneinbruchs die Dividende für 2018 stabil halten und wurde dafür mit einem Anstieg von 11,0% belohnt. Der Dünger- und Salzproduzent Kali + Salz überzeugte mit Zuversicht für das kommende Jahr und konnte sich um 10,6% verbessern.

Die heimische Börse präsentiert sich weiter sehr fest und verzeichnete den vierten Gewinntag in Folge. Mit einem Plus von 1,7% überflügelte der ATX das europäische Umfeld deutlich. In einem starken europäischen Umfeld war auch in Wien die Nachfrage nach Bankenwerten sehr hoch, die Raffeisen Bank International glänzte mit einem Kurszuwachs von 4,5%, die Erste Group verteuerte sich um 2,9%. Bei diesen beiden Titeln halfen Nachrichten, dass bezüglich der geplanten Bankensteuer in Rumänien Verhandlungen im Laufen seien, die positive Ergebnisse für die Banken bringen sollten. Aber auch die Bawag konnte sich über eine 2,3% höhere Notierung freuen, hier war vor allem ein angekündigter Aktienrückkauf für bis zu 400 Millionen Euro Anreiz für Investitionen. Die Österreichische Post hat im abgelaufenen Geschäftsjahr das Ergebnis und den Umsatz moderat gesteigert, der Titel musste nach den zwei voraufgegangenen starken Tagen dennoch 2,4% abgeben. Auch Lenzing konnte mit dem Ergebnis nicht überzeugen, der oberösterreichische Faserhersteller hat 2018 bei leicht rückläufigen Umsätzen einen deutlichen Gewinneinbruch erlitten und verbilligte sich um 3,3%. Das Immobilienunternehmen s Immo hat im vergangenen Jahr deutlich mehr verdient, dieses Ergebnis wurde mit einem Anstieg der Aktie von 3,3% honoriert. Gesucht waren auch die Ölwerte, die OMV setzte die Erholung mit einem Plus von 1,8% deutlich fort, auch Schoeller-Bleckmann konnte eine 0,6% höhere Schlussnotierung erzielen. Verbund erholte sich von den klaren Abgaben des Vortages mit einem Plus von 2,0%. Weiter im Aufwind befindet sich Porr , gestern gab es eine weitere Verbesserung von 2,4%, Strabag konnte den Abwärtstrend stoppen und um 0,2% anziehen. Deutliche Zuwächse gab es auch bei Wienerberger , der Ziegelhersteller ging 2,2% befestigt aus dem Handel, und bei Do&Co, das Cateringunternehmen erzielte einen Gewinn in gleichem Ausmass.

Kaum Bewegung gab es gestern an den Börsen in den USA, alle drei wichtigen Indices schlossen nahe zum Schlusskurs des Vortages. Die jüngsten Konjunkturdaten enttäuschten überwiegend und gaben den Kursen damit keinen Halt. Die Zahl der verkauften Neubauten war im Januar überraschend gesunken, während die wöchentlichen Erstanträge auf Arbeitslosenhilfe stärker als erwartet zulegten. Dazu gingen die Preise von in die USA importierten Gütern im Februar erneut zurück, allerdings schwächer als im Januar. Unter den Einzelwerten an der Wall Street blieb Boeing im Fokus, die Aktie endete letztlich mit einem Minus von 1,0% und war damit einer der schwächsten Werte im Dow Jones. Damit knüpfte der Titel an die deutlichen Verluste zu Wochenbeginn an, nachdem es am Mittwoch eine Stabilisierung gegeben hatte. Dollar General enttäuschte mit den Geschäftszahlen, die Warenhauskette musste einen Abschlag von 7,5% hinnehmen. General Electric hingegen konnte 2,8% zulegen, der Industriekonzern enttäuschte zwar mit den Prognosen für dieses Jahr, stellte aber ab 2020 eine deutliche Verbesserung in Aussicht.

Unterschiedlich verlief der Tag für die Ölpreise, Brent schloss mit einem Abschlag von 0,5%, WTI konnte 0,6% zulegen. Gold musste die Gewinne der letzten Tage teilweise wieder abgeben, das Edelmetall wurde gegen Abend bei einem Kurs von rund 1.296 US-Dollar gehandelt. Der Euro verlor in der zweiten Tageshälfte leicht gegen den US-Dollar, das Währungspaar wurde gegen Handelende bei einem Wert von 1,13 gehandelt.

Die europäischen Börsen sind vorbörslich etwas fester indiziert. Die asiatischen Märkte beenden den letzten Handelstag der Woche in der Gewinnzone. Von der Makroseite gibt es heute zahlreiche Daten vor allem aus den USA. Unternehmensseitig berichtete bereits S Immo ihre Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

S Immo

Das heimische Immobilienunternehmen S Immo veröffentlichte gestern seine vorläufigen Ergebnisse für das Geschäftsjahr 2018. Demnach lag das Bruttoergebnis mit rund €103 Mio. 4,9% über dem Vorjahreswert, insbesondere aufgrund eines hervorragenden Ergebnisses aus der Hotelbewirtschaftung. Das Jahresergebnis stieg um 52,8% auf €204 Mio., getrieben durch ein starkes Ergebnis aus der Immobilienbewertung (€168 Mio.). Der FFO I konnte auf €61 Mio. gesteigert werden (+42,9%) und erreichte somit einen neuen Rekordwert (FFO I/Aktie: €0,90). Der EPRA-NAV/Aktie erhöhte sich per 31.12.18 auf €21,28. Die Veröffentlichung des endgültigen Jahresergebnisses 2018 erfolgt am 03.04.2019.

Wolford

Der heimische Textilproduzent Wolford legte heute seine Ergebnisse für das Q3-2018/19 offen. Das Unternehmen kämpft weiterhin mit dem schwierigen Marktumfeld in der Textilbranche, insbesondere im stationären Handel. Der Umsatz ging im Q3 im Vorjahresvergleich um 7% auf €45,8 Mio. zurück. Während das EBIT aufgrund von Kosteneinsparungen nur um 4,6% auf €40,9 Mio. zurückging, verkleinerte sich das Ergebnis nach Steuern um 23% auf €3,3 Mio.. Das bisherige Restrukturierungsprogramm mitsamt Straffung der Unternehmensprozesse zeigt deutlich positive Wirkung: So verringerten sich die Personalkosten in den vergangenen neun Monaten nachhaltig um €4,6 Mio. auf €46,6 Mio.. Insgesamt beläuft sich das Einsparungspotenzial aller geplanten Restrukturierungsmaßnahmen bis zum Geschäftsjahr 2020/21 auf deutlich über €10 Mio.. Für das laufende Geschäftsjahr rechnet das Unternehmen mit einem Verlust. Spätestens ab dem Geschäftsjahr 2020/21 möchte man wieder in die Gewinnzone zurückkehren.

Q3-18/19: Umsatz: €45,8 Mio. (Vj 49,2); EBIT: €40,9 Mio. (Vj 42,9);) Ergebnis nach Steuern: €3,3 Mio. (Vj 4,0)

SportWoche Podcast #107: Kave Atefie, Co-Founder gesund.co.at, Maradonas Balljunge, Rocky-Box-Double, BB King Vorgruppe

adidas

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.22%

Letzter SK: 225.00 ( 0.45%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3590.96 ( 0.02%)

Bawag

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.26%

Letzter SK: 57.05 ( -0.17%)

Boeing

Uhrzeit: 13:02:22

Veränderung zu letztem SK: 0.11%

Letzter SK: 166.78 ( 0.53%)

DAX Letzter SK: 166.78 ( 0.59%)

Dow Jones Letzter SK: 166.78 ( 1.18%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 0.11%

Letzter SK: 0.00 ( -87.50%)

Generali Assicuraz.

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.13%

Letzter SK: 23.04 ( 1.05%)

Gold Letzter SK: 23.04 ( 0.36%)

Lenzing

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.00%

Letzter SK: 30.65 ( 0.66%)

Lufthansa

Uhrzeit: 13:03:43

Veränderung zu letztem SK: 0.64%

Letzter SK: 6.83 ( -0.18%)

OMV

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.16%

Letzter SK: 44.14 ( 0.78%)

Österreichische Post

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.58%

Letzter SK: 29.95 ( -0.50%)

Porr

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.34%

Letzter SK: 14.52 ( 2.83%)

RWE

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.54%

Letzter SK: 33.14 ( -0.51%)

S Immo

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.29%

Letzter SK: 17.25 ( 0.29%)

Strabag

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 1.20%

Letzter SK: 39.55 ( 0.00%)

Verbund

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.24%

Letzter SK: 73.80 ( -0.07%)

Wienerberger

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.06%

Letzter SK: 34.34 ( 2.26%)

Wolford

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 2.00%

Letzter SK: 4.00 ( -0.50%)

Bildnachweis

1.

Aktien auf dem Radar:Palfinger, Immofinanz, Kapsch TrafficCom, Flughafen Wien, EuroTeleSites AG, Addiko Bank, Rosgix, Telekom Austria, RBI, SBO, Uniqa, ams-Osram, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, EVN, FACC, OMV, Österreichische Post, VIG, Wienerberger, Warimpex, Henkel, Apple, Amgen, Deutsche Post, Vonovia SE, Beiersdorf, Münchener Rück.

Random Partner

Raiffeisen Zertifikate

Raiffeisen Zertifikate ist der führende österreichische Anbieter, der mit über 5.000 Anlage- und Hebelprodukten seit mehr als 20 Jahren in der DACH-Region genauso wie in vielen Märkten Zentral- und Osteuropas zu Hause ist. Einfach kompetent und schnell Marktentwicklungen handelbar zu machen, dafür steht Raiffeisen Zertifikate - Egal ob auf Aktien, Aktien-Indizes, Rohstoffe oder einzelne Themen basierend. Raiffeisen Zertifikate ist eine Marke der Raiffeisen Bank International AG.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. heute Kinder-Roadshow AT&S im MQ, Deuts...

» SportWoche Podcast #107: Kave Atefie, Co-Founder gesund.co.at, Maradonas...

» BSN Spitout Wiener Börse: Polytec und Palfinger drehen nach vier Tagen

» Österreich-Depots: Wochenend-Bilanz (Depot Kommentar)

» Börsegeschichte 3.5.: Agrana (Börse Geschichte) (BörseGeschichte)

» News zu AMAG, Addiko, Porr, AT&S, Wiener Börse-Handelsstatistik, Researc...

» Nachlese: Nina Higatzberger-Schwarz, Tesla-Put (Christian Drastil)

» Wiener Börse Party #642: ATX rauf, Beobachtungsliste-Blick, morgen Kinde...

» Börsenradio Live-Blick 3/5: DAX minimal fester, Indexprobleme bei Deutsc...

» Börse-Inputs auf Spotify zu u.a. Commerzbank, BNP Paribas Tesla Discount...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A38J73 | |

| AT0000A2UVX2 | |

| AT0000A2SUY6 |

- Polytec Group und Wienerberger vs. RHI und Palfin...

- VIG und Generali Assicuraz. vs. AXA und Talanx – ...

- O2 und Telecom Italia vs. Drillisch und Tele Colu...

- ArcelorMittal und ThyssenKrupp vs. Salzgitter und...

- Borussia Dortmund und Puma vs. World Wrestling En...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio Live-Blick, Do. 2.5.24: DAX leicht fester in den Mai, Bayer-Feier und Commerzbank mit Top-Timing

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Heartland

2023

Self published

Flughafen Berlin-Tegel

2023

Drittel Books

Ta-ra

2023

ediciones anómalas

Futures

Futures