Jerker Andersson

Jerker Andersson Helen Levitt

Helen Levitt Sebastián Bruno

Sebastián Bruno Dominic Turner

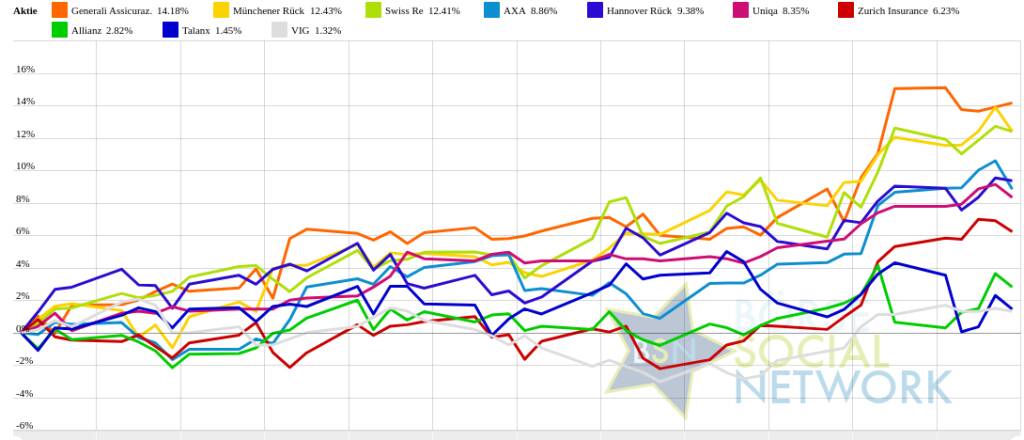

Dominic TurnerAllianz und Zurich Insurance vs. Talanx und Generali Assicuraz. – kommentierter KW 9 Peer Group Watch Versicherer

02.03.2024, 7955 Zeichen

In der Wochensicht ist vorne:

Allianz 2,15% vor

Zurich Insurance 0,86%,

Uniqa 0,5%,

Münchener Rück 0,33%,

Hannover Rück 0,3%,

AXA 0,19%,

VIG 0,19%,

Swiss Re -0,19%,

Generali Assicuraz. -0,77% und

Talanx -2,75%.

In der Monatssicht ist vorne:

Generali Assicuraz. 7,95% vor

Münchener Rück 7,93%

,

Swiss Re 7,27%

,

Hannover Rück 6,86%

,

Zurich Insurance 6,52%

,

AXA 3,93%

,

Uniqa 3,35%

,

Allianz 1,7%

,

Talanx 1,63%

und

VIG 1,52%

.

Year-to-date lag per letztem Schlusskurs

Generali Assicuraz. 15,3% (Vorjahr: 14,05 Prozent) im Plus. Dahinter

Münchener Rück 13,25% (Vorjahr: 23,39 Prozent) und

Swiss Re 12,42% (Vorjahr: 9,34 Prozent).

VIG 1,13% (Vorjahr: 18,57 Prozent) im Plus. Dahinter

Talanx 1,24% (Vorjahr: 45,87 Prozent) und

Allianz 4,07% (Vorjahr: 20,43 Prozent).

Am weitesten über dem MA200:

Münchener Rück 15,29%,

Generali Assicuraz. 14,66% und

AXA 13,87%.

Am deutlichsten unter dem MA 200:

keiner.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:38 Uhr die

Swiss Re-Aktie am besten: 0,54% Plus. Dahinter

Zurich Insurance mit +0,53% ,

VIG mit +0,28% ,

Allianz mit +0,11% ,

Münchener Rück mit +0,06% ,

AXA mit +0,06% ,

Hannover Rück mit -0% ,

Uniqa mit -0,06% ,

Generali Assicuraz. mit -0,16% und

Talanx mit -0,27% .

Die Durchschnittsperformance ytd der BSN-Group Versicherer ist 8,05% und reiht sich damit auf Platz 2 ein:

1. Bau & Baustoffe: 9,43%

Show latest Report (02.03.2024)

2. Versicherer: 8,05%

Show latest Report (24.02.2024)

3. Deutsche Nebenwerte: 6,23%

Show latest Report (02.03.2024)

4. MSCI World Biggest 10: 4,89%

Show latest Report (02.03.2024)

5. Computer, Software & Internet : 4,37%

Show latest Report (02.03.2024)

6. Auto, Motor und Zulieferer: 2,84%

Show latest Report (02.03.2024)

7. Aluminium: 2,62%

8. Global Innovation 1000: 2,33%

Show latest Report (02.03.2024)

9. Immobilien: 1,45%

Show latest Report (02.03.2024)

10. Ölindustrie: 0,44%

Show latest Report (02.03.2024)

11. Telekom: -0,21%

Show latest Report (02.03.2024)

12. Zykliker Österreich: -1,24%

Show latest Report (24.02.2024)

13. Konsumgüter: -2,63%

Show latest Report (02.03.2024)

14. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,17%

Show latest Report (02.03.2024)

15. Sport: -3,67%

Show latest Report (02.03.2024)

16. Gaming: -4,14%

Show latest Report (02.03.2024)

17. Licht und Beleuchtung: -4,45%

Show latest Report (02.03.2024)

18. Post: -4,75%

Show latest Report (02.03.2024)

19. PCB (Printed Circuit Board Producer & Clients): -5,31%

Show latest Report (02.03.2024)

20. IT, Elektronik, 3D: -5,83%

Show latest Report (02.03.2024)

21. Runplugged Running Stocks: -6,64%

22. Banken: -7,29%

Show latest Report (02.03.2024)

23. Luftfahrt & Reise: -8,2%

Show latest Report (02.03.2024)

24. Rohstoffaktien: -9,12%

Show latest Report (02.03.2024)

25. Stahl: -12,68%

Show latest Report (02.03.2024)

26. Energie: -17,63%

Show latest Report (02.03.2024)

Social Trading Kommentare

|

Seit Jahren gestalten Allianz und Münchener Rück ihre Dividendenpolitik nahezu im Gleichschritt. Für 2023 legte die Allianz mit einer Erhöhung von 11,40 € auf 13,80 € (+21,1%) vor. |

|

|

Die Aktien der Allianz AG wurden ausgestoppt. |

|

|

UBS hat die Einstufung für die Allianz nach dem Dividendenvorschlag 13,80 auf "Buy" mit einem Kursziel von 270 Euro belassen, Div-Rendite ca.: 5,7% Es ist noch Luft nach oben! Bei allgemeiner Matktschwäche wird aufgestockt bis maximal 4%: |

|

|

Für die Jahreszahlen 2023, vor allem für den Umsatz und das operative Ergebnis gilt: Fast wie erwartet, solide, ohne (positive) Überraschungen. Wäre da nicht der Branchenprimus Munich Re, dessen Umsatz, Gewinn (und dadurch auch Aktienpreis) durch einen anbieterfreundlichen Rückversicherungsmarkt mit weniger Angebot und dadurch steigenden Preisen enteilt ist, könnte man sehr zufrieden sein. Die Dividende der Allianz steigt um satte 20% oder um € 2,40 von € 11,40 um € 13,80. Dies wird sogar für die Zukunft durch eine neue Dividendenpolitik festgezurrt, wonach künftig nicht nur 50% (wie bisher) sondern nun 60% des bereinigten Jahresüberschusses als Dividende gezahlt werden sollen, sofern die Solvenzkapitalanforderung nach Solvency II mit mindestens 150% erfüllt ist. 60% wäre o.k., aber des „bereinigten JÜ“ lässt die Sorge aufkommen, dass am Ende zu viel ausgeschüttet wird. 150% Bedeckung als Selbstverpflichtung in der Dividenden policy ist auch nicht hoch. Die Allianz ist besser kapitalisiert, könnte den Wert der Selbstverpflichtung auch etwas höher setzen. Der Dividendensprung ist auch deutlich höher als es die Ergebnisentwicklung, fast ein wenig zu hoch. Zu groß scheint der Druck durch die Munich Re Ergebnisse gewesen zu sein. Der Ausblick auf 2024 (siehe Tabelle) ist o.k., hat die Analysten (und auch mich) aber ein wenig enttäuscht. Das Vorjahresergebnis als Mittelwert mit Fluchttür nach unten lag unter den Erwartungen. Die Konsenserwartung lag bei einem Mittelwert von € 15,5-15,8 Mrd. und einer unteren Bandbreite von € 14,8 Mrd. Anyway, ist auch auf dem aktuellen Kursniveau eine schöne Dividendenrendite und das Konsens-Kursziel der Analysten ist eher € 270.-. Ein Kurs von € 270.- wäre immer noch erst ein KGV von 11 und damit durchaus realistisch. Man darf auch nicht vergessen: Bei fallenden (Leit-)Zinsen werden Dividendenaktien wieder attraktiver. |

|

|

Münchener Rück hat starke Zahlen präsentiert. Dabei ist der Gewinn mit 4,6 Mrd.€ um 600 Mio.€ höher ausgefallen als prognostiziert. Außerdem wurde die Dividende auf 15€ je Aktie angehoben. Das Unternehmen hat bekannt gegeben bis 2025 Aktien im Wert von 1,5 Mrd.€ zurückzukaufen. Die Gewinnprognose für das Jahr 2025 beläuft sich auf 5 Mrd.€. Aufgrund der starken Zahlen und des positiven Ausblicks ist diese Aktie für mich weiterhin haltenswert. Quelle: https://www.munichre.com/de/unternehmen/investoren/berichte-und- praesentationen/ergebnisse-berichte.html |

|

|

Heute gab es super Zahlen der Münchner Rück mit neuem Aktienrückkaufprogramm und einer massiven Dividendenerhöhung. Bei der Dividende waren 12,50 € erwartet worden, jetzt gibt es 15 € je Aktie. Eine traumhafte Buy & Hold Aktie. |

|

|

Das ist eine Ansage: die Dividende steigt von 11,60 € auf 15,00 € (+29,3%) und zusätzlich werden eigene Aktien mit einem Volumen von bis zu 1,5 Mrd. € zurückgekauft. |

Wiener Börse Party #641: Guter Mai-Start, Commerzbank besiegt VIG knapp, RBI solide und Strabag-Blick heute Abend

Bildnachweis

1.

BSN Group Versicherer Performancevergleich YTD, Stand: 02.03.2024

2.

Versicherung, Schutz, Versicherer, http://www.shutterstock.com/de/pic-167065115/stock-photo-insurance-concept-german-language.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:Polytec Group, Immofinanz, Palfinger, Warimpex, Flughafen Wien, Austriacard Holdings AG, EVN, Rosgix, S Immo, Erste Group, Österreichische Post, Cleen Energy, Marinomed Biotech, Pierer Mobility, RBI, Addiko Bank, SW Umwelttechnik, Oberbank AG Stamm, Agrana, Amag, CA Immo, Kapsch TrafficCom, OMV, Telekom Austria, Uniqa, VIG, Wienerberger, Mercedes-Benz Group, Siemens Energy, Deutsche Post, Allianz.

Random Partner

Valneva

Valneva ist ein Impfstoffunternehmen, das sich auf die Entwicklung und Vermarktung von prophylaktischen Impfstoffen gegen Infektionskrankheiten mit hohem ungedeckten medizinischen Bedarf spezialisiert hat.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A36XA1 | |

| AT0000A2STY8 | |

| AT0000A38NH3 |

- Wiener Börse zu Mittag stärker: UBM, Erste Group ...

- Strabag errichtet Großwärme-Pumpe

- Post: Die ersten zwei elektrischen LKW sind in Be...

- VIG-Tochter Wiener Städtische: Vorsteuergewinn um...

- Kapsch TrafficCom trennt sich von Beteiligungen

- Börsenradio Live-Blick 2/5: DAX leicht fester in ...

Featured Partner Video

Wiener Börse Party #624: Nummer 1 Alarm bei Bawag, Porr, FACC und bank99, Spoiler zu Heiko Thieme

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

Limbo

2023

ediciones anómalas

Spurensuche 2023

2023

Self published

Liebe in Saint Germain des Pres

1956

Rowohlt

On the Verge

2023

Void

Berlin. Symphonie einer Weltstadt

1959

Ernst Staneck Verlag

Divantis

zu ALV (27.02.)

Seit Jahren gestalten Allianz und Münchener Rück ihre Dividendenpolitik nahezu im Gleichschritt. Für 2023 legte die Allianz mit einer Erhöhung von 11,40 € auf 13,80 € (+21,1%) vor.

tradsam

zu ALV (26.02.)

Die Aktien der Allianz AG wurden ausgestoppt.

Tjaards11

zu ALV (26.02.)

UBS hat die Einstufung für die Allianz nach dem Dividendenvorschlag 13,80 auf "Buy" mit einem Kursziel von 270 Euro belassen, Div-Rendite ca.: 5,7% Es ist noch Luft nach oben! Bei allgemeiner Matktschwäche wird aufgestockt bis maximal 4%:

UV200319

zu ALV (25.02.)

Für die Jahreszahlen 2023, vor allem für den Umsatz und das operative Ergebnis gilt: Fast wie erwartet, solide, ohne (positive) Überraschungen. Wäre da nicht der Branchenprimus Munich Re, dessen Umsatz, Gewinn (und dadurch auch Aktienpreis) durch einen anbieterfreundlichen Rückversicherungsmarkt mit weniger Angebot und dadurch steigenden Preisen enteilt ist, könnte man sehr zufrieden sein. Die Dividende der Allianz steigt um satte 20% oder um € 2,40 von € 11,40 um € 13,80. Dies wird sogar für die Zukunft durch eine neue Dividendenpolitik festgezurrt, wonach künftig nicht nur 50% (wie bisher) sondern nun 60% des bereinigten Jahresüberschusses als Dividende gezahlt werden sollen, sofern die Solvenzkapitalanforderung nach Solvency II mit mindestens 150% erfüllt ist. 60% wäre o.k., aber des „bereinigten JÜ“ lässt die Sorge aufkommen, dass am Ende zu viel ausgeschüttet wird. 150% Bedeckung als Selbstverpflichtung in der Dividenden policy ist auch nicht hoch. Die Allianz ist besser kapitalisiert, könnte den Wert der Selbstverpflichtung auch etwas höher setzen. Der Dividendensprung ist auch deutlich höher als es die Ergebnisentwicklung, fast ein wenig zu hoch. Zu groß scheint der Druck durch die Munich Re Ergebnisse gewesen zu sein. Der Ausblick auf 2024 (siehe Tabelle) ist o.k., hat die Analysten (und auch mich) aber ein wenig enttäuscht. Das Vorjahresergebnis als Mittelwert mit Fluchttür nach unten lag unter den Erwartungen. Die Konsenserwartung lag bei einem Mittelwert von € 15,5-15,8 Mrd. und einer unteren Bandbreite von € 14,8 Mrd. Anyway, ist auch auf dem aktuellen Kursniveau eine schöne Dividendenrendite und das Konsens-Kursziel der Analysten ist eher € 270.-. Ein Kurs von € 270.- wäre immer noch erst ein KGV von 11 und damit durchaus realistisch. Man darf auch nicht vergessen: Bei fallenden (Leit-)Zinsen werden Dividendenaktien wieder attraktiver.

ManuelMueller

zu MUV2 (01.03.)

Münchener Rück hat starke Zahlen präsentiert. Dabei ist der Gewinn mit 4,6 Mrd.€ um 600 Mio.€ höher ausgefallen als prognostiziert. Außerdem wurde die Dividende auf 15€ je Aktie angehoben. Das Unternehmen hat bekannt gegeben bis 2025 Aktien im Wert von 1,5 Mrd.€ zurückzukaufen. Die Gewinnprognose für das Jahr 2025 beläuft sich auf 5 Mrd.€. Aufgrund der starken Zahlen und des positiven Ausblicks ist diese Aktie für mich weiterhin haltenswert. Quelle: https://www.munichre.com/de/unternehmen/investoren/berichte-und- praesentationen/ergebnisse-berichte.html

MarpleMoney

zu MUV2 (28.02.)

Heute gab es super Zahlen der Münchner Rück mit neuem Aktienrückkaufprogramm und einer massiven Dividendenerhöhung. Bei der Dividende waren 12,50 € erwartet worden, jetzt gibt es 15 € je Aktie. Eine traumhafte Buy & Hold Aktie.

Divantis

zu MUV2 (27.02.)

Das ist eine Ansage: die Dividende steigt von 11,60 € auf 15,00 € (+29,3%) und zusätzlich werden eigene Aktien mit einem Volumen von bis zu 1,5 Mrd. € zurückgekauft.