20.04.2024, 22049 Zeichen

In der Wochensicht ist vorne:

Suess Microtec 12,02% vor

Stratec Biomedical 2,95%,

Evonik 2,17%,

Fraport 1,38%,

Hochtief 0,87%,

Fielmann 0,6%,

Fuchs Petrolub 0,55%,

Aurubis 0,47%,

DMG Mori Seiki 0,23%,

Wacker Chemie 0,18%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

MorphoSys -0,37%,

Pfeiffer Vacuum -0,52%,

Bilfinger -0,96%,

ProSiebenSat1 -1,35%,

Lufthansa -2,36%,

Aixtron -2,46%,

BB Biotech -3,04%,

Deutsche Wohnen -4,17%,

Rhoen-Klinikum -4,39%,

Carl Zeiss Meditec -4,5%,

Drägerwerk -5,26%,

Bechtle -5,44%,

Klöckner -6,1%,

SMA Solar -6,55%,

Rheinmetall -7,22%,

Salzgitter -7,38%,

BayWa -8,28% und

In der Monatssicht ist vorne:

Aurubis 18,57% vor

Suess Microtec 18,44%

,

ProSiebenSat1 15,49%

,

Evonik 10,26%

,

Fuchs Petrolub 7,24%

,

Dialog Semiconductor 3,63%

,

Rheinmetall 3,32%

,

Wacker Chemie 3,3%

,

Salzgitter 2,19%

,

MorphoSys 1,8%

,

Drägerwerk 1,02%

,

Fielmann 0,33%

,

Aareal Bank 0,3%

,

DMG Mori Seiki 0%

,

Pfeiffer Vacuum -1,28%

,

Lufthansa -1,78%

,

Rhoen-Klinikum -1,8%

,

Klöckner -1,9%

,

Hochtief -1,96%

,

Bilfinger -5,72%

,

Fraport -6,28%

,

Stratec Biomedical -6,63%

,

Bechtle -7,1%

,

Deutsche Wohnen -7,15%

,

BB Biotech -11,73%

,

BayWa -12,97%

,

SMA Solar -15,82%

,

Aixtron -16,73%

,

Carl Zeiss Meditec -18,62%

und

Weitere Highlights: Suess Microtec ist nun 5 Tage im Plus (12,02% Zuwachs von 38,7 auf 43,35), ebenso Deutsche Wohnen 3 Tage im Plus (2,16% Zuwachs von 16,64 auf 17), Fielmann 3 Tage im Plus (0,96% Zuwachs von 41,6 auf 42), Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), Bechtle 9 Tage im Minus (9,41% Verlust von 50,25 auf 45,52), BB Biotech 4 Tage im Minus (3,27% Verlust von 42,8 auf 41,4), Rheinmetall 4 Tage im Minus (8,66% Verlust von 551,8 auf 504), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4).

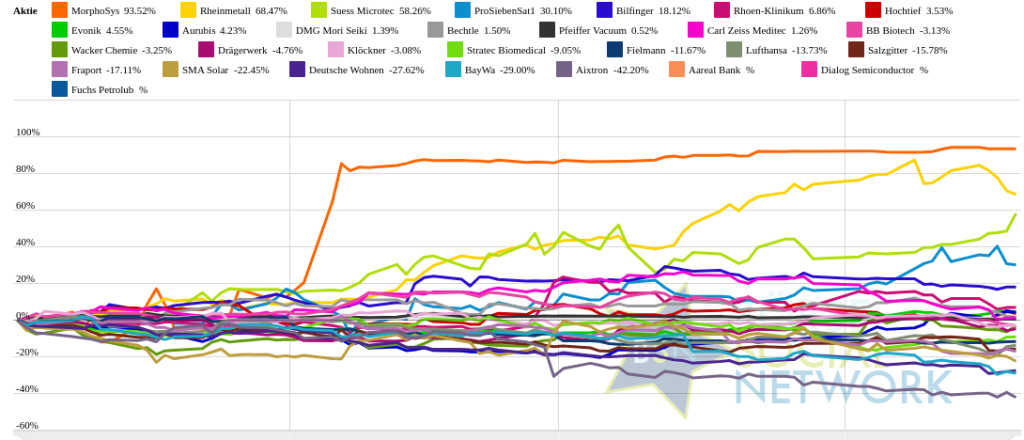

Year-to-date lag per letztem Schlusskurs

MorphoSys 99,12% (Vorjahr: 157,38 Prozent) im Plus. Dahinter

Rheinmetall 75,61% (Vorjahr: 54,26 Prozent) und

Suess Microtec 56,5% (Vorjahr: 82,96 Prozent).

Aixtron -44,65% (Vorjahr: 43,34 Prozent) im Minus. Dahinter

BayWa -29,23% (Vorjahr: -27,55 Prozent) und

Deutsche Wohnen -28,99% (Vorjahr: 20,39 Prozent).

Am weitesten über dem MA200:

MorphoSys 74,65%,

Suess Microtec 59,37% und

Rheinmetall 57,76%.

Am deutlichsten unter dem MA 200:

Aixtron -32,72%,

BayWa -28,21% und

SMA Solar -25,32%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

BB Biotech-Aktie am besten: 0,89% Plus. Dahinter

BayWa mit +0,56% ,

SMA Solar mit +0,24% ,

Aareal Bank mit +0,23% ,

Pfeiffer Vacuum mit +0,06% ,

Fraport mit +0,02% und

Deutsche Wohnen mit -0%

DMG Mori Seiki mit -0%

Salzgitter mit -0,04% ,

Hochtief mit -0,05% ,

MorphoSys mit -0,07% ,

Wacker Chemie mit -0,07% ,

Klöckner mit -0,08% ,

Evonik mit -0,09% ,

ProSiebenSat1 mit -0,1% ,

Carl Zeiss Meditec mit -0,15% ,

Bechtle mit -0,15% ,

Bilfinger mit -0,18% ,

Fielmann mit -0,18% ,

Stratec Biomedical mit -0,31% ,

Drägerwerk mit -0,35% ,

Aixtron mit -0,54% ,

Lufthansa mit -0,54% ,

Rheinmetall mit -0,6% ,

Suess Microtec mit -1,04% ,

Aurubis mit -1,06% und

Rhoen-Klinikum mit -1,38% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 4,19% und reiht sich damit auf Platz 4 ein:

1. Versicherer: 8,71%

Show latest Report (13.04.2024)

2. Bau & Baustoffe: 7,96%

Show latest Report (20.04.2024)

3. MSCI World Biggest 10: 6,01%

Show latest Report (13.04.2024)

4. Deutsche Nebenwerte: 4,34%

Show latest Report (13.04.2024)

5. Ölindustrie: 3,94%

Show latest Report (13.04.2024)

6. Immobilien: 2,9%

Show latest Report (13.04.2024)

7. Computer, Software & Internet : 1,18%

Show latest Report (20.04.2024)

8. Aluminium: -0,38%

9. Auto, Motor und Zulieferer: -0,69%

Show latest Report (20.04.2024)

10. Banken: -1%

Show latest Report (20.04.2024)

11. Global Innovation 1000: -1,25%

Show latest Report (13.04.2024)

12. Sport: -1,25%

Show latest Report (13.04.2024)

13. Konsumgüter: -1,7%

Show latest Report (13.04.2024)

14. Telekom: -2,51%

Show latest Report (13.04.2024)

15. Rohstoffaktien: -2,96%

Show latest Report (13.04.2024)

16. Zykliker Österreich: -3,35%

Show latest Report (13.04.2024)

17. Licht und Beleuchtung: -3,95%

Show latest Report (13.04.2024)

18. Pharma, Chemie, Biotech, Arznei & Gesundheit: -4,61%

Show latest Report (13.04.2024)

19. Post: -5,07%

Show latest Report (13.04.2024)

20. Gaming: -6,48%

Show latest Report (13.04.2024)

21. PCB (Printed Circuit Board Producer & Clients): -6,9%

Show latest Report (13.04.2024)

22. Luftfahrt & Reise: -8,94%

Show latest Report (13.04.2024)

23. Runplugged Running Stocks: -11,03%

24. IT, Elektronik, 3D: -14,06%

Show latest Report (13.04.2024)

25. Stahl: -14,42%

Show latest Report (13.04.2024)

26. Energie: -16,04%

Show latest Report (13.04.2024)

Wiener Börse Party #642: ATX rauf, Beobachtungsliste-Blick, morgen Kinder-Roadshow AT&S in Wien, Weinen mit der Gen Z

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 20.04.2024

Aktien auf dem Radar:Palfinger, Immofinanz, Kapsch TrafficCom, Flughafen Wien, EuroTeleSites AG, Addiko Bank, Rosgix, Telekom Austria, RBI, SBO, Uniqa, ams-Osram, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, EVN, FACC, OMV, Österreichische Post, VIG, Wienerberger.

Random Partner

VIG

Die Vienna Insurance Group (VIG) ist mit rund 50 Konzerngesellschaften und mehr als 25.000 Mitarbeitern in 30 Ländern aktiv. Bereits seit 1994 notiert die VIG an der Wiener Börse und zählt heute zu den Top-Unternehmen im Segment “prime market“ und weist eine attraktive Dividendenpolitik auf.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

-

20:24

-

20:24

-

20:07

-

03.05.

-

20:07

-

18:34

-

18:33

-

18:32

-

18:29

-

18:19

-

18:05

-

18:05

-

15:20

-

15:10

-

15:00

-

14:40

-

14:20

-

14:00

-

13:27

-

13:22

-

13:22

-

13:04

-

12:57

-

12:25

-

12:21

-

11:59

-

11:51

-

11:50

-

11:50

-

11:49

-

11:49

-

11:45

-

11:37

-

11:34

-

11:34

-

11:32

-

11:17

-

11:02

-

10:58

-

10:53

-

10:44

-

10:21

-

10:12

-

10:12

-

10:01

-

10:00

-

10:00

-

09:55

-

09:49

-

09:40

-

09:35

Performance1st

zu S92 (19.04.)

Anbei meine Sichtweise auf die Aktien Knaus Tabbert, SMA Solar und InMode - und warum sie mE zu günstig sind. https://aktien-idee.de/3-wachstums-nebenwerte-mit-einstelligem-kgv-und-verdopplungspotential/

SEHEN

zu S92 (19.04.)

Warum wird dieser sehr profitable Weltmarktführer in der weltweiten Boombranche Nummer 1 so extrem abverkauft? Satte Nettoliquidität, KGV näher an 5 als an 10, sehr starkes Wachstum. Die Lage ist definitiv besser als die Stimmung an der Börse für die SMA-Aktie. https://www.boersengefluester.de/sma-solar-erste-dividende-seit-2017/

SEHEN

zu S92 (18.04.)

Aus meiner Sicht sehe ich derzeit keine andere Aktie, bei der mir die Übernahmewahrscheinlichkeit so hoch erscheint wie bei SMA Solar. Weil: die Firma in der stärksten Wachstumsbranche weltweit und dort in Teilsegmenten führend tätig ist bereits ca. 60 % der Aktien in Händen von 2 Familieninvestoren sind es offenbar eine gemeinsame Wertebasis diese Investoren gibt, die sich krass von der rauhen ungerechten und abstoßenden Börse unterscheidet der eine Familieninvestor seit Jahrzehnten laufend Firmen hinzukauft und offenbar hochprofitabel und erfolgreich mit seinen Zukäufen agiert dieser Familieninvestor bereits 2014 einen um ca. 50 % höheren Aktienpreis als den Börsenkurs als Kaufpreis für die Abgabe seines Wechselrichtergeschäfts an SMA Solar akzeptiert hat dieser Familieninvestor seine Geschäfte bereits teilweise nah dran am Geschäft von SMA Solar hat - etwa Stromheizungen und Regelungstechnik - und der Bezug zu SMA Solar mit der Elektrifizierung von Wärme und Mobilität stärker als vor 10 Jahren absehbar geworden ist. Um mit der Zeit zu gehen, macht es für einen Hersteller von Produkten im Bereich Wärmetechnik schlicht erheblich Sinn, den Weg in Richtung Elektrifizierung weiter mitzugehen. https://www.danfoss.com/de-de/about-danfoss/company/

SEHEN

zu S92 (15.04.)

https://www.zeit.de/news/2024-04/15/einigung-auf-solarpaket-das-steckt-drin

SEHEN

zu S92 (15.04.)

Leider fällt das Wikifolio zum Wochenstart zurück in das seit Monaten bekannte schlechte Muster: Der DAX steigt - und das Wikifolio fällt. :-( Nachwievor ist die Börse nicht bereit die extremen Zukunftswerte entsprechend auch zu honorieren. Bestes Beispiel heute wieder SMA Solar: Über 15 % des aktuellen Börsenwertes sind Nettocash Ohne Berücksichtigung dessen ein KGV 2023 von 7 und 2024 von 10 Starke Expansion aufgrund der hohen Nachfrage Mit jeder neuen Installation eines Wechselrichters entsteht auch ein Ersatzbedarf in der Zukunft, was die Stabilität des Geschäftsmodells immer mehr steigert Die Firma soll marktführend bei Solarparks aufgestellt sein Über 60 % der Aktien liegen bei 2 Familien - die Übernahmewahrscheinlichkeit ist m.E. durch den Aktionär Danfoss erhöht. Ich nutze die sich bietende Chance weiter.

Scheid

zu S92 (14.04.)

Dank der guten Nachfrage nach Solaranlagen sowie der Normalisierung der Lieferketten hat SMA Solar den Umsatz 2023 um 79 Prozent auf etwas mehr als 1,9 Mrd. Euro und das Ebitda von 70 Mio. auf 311 Mio. Euro gesteigert. Der Auftragsbestand von 1,705 Mrd. Euro per Ende 2023 liegt deutlich unter dem Vorjahreswert von 2,077 Mrd. Euro. Auf dieser Basis soll 2024 ein Umsatz von 1,95 Mrd. bis 2,2 Mrd. Euro erreicht werden und das Ebitda bei 220 Mio. bis 290 Mio. Euro landen. Positiv ist der jüngste Insiderkauf durch Vorstand Jürgen Reinert für gut 40000 Euro. Spekulativer Kauf!

FoxSr

zu DWNI (16.04.)

Gestern senkte die Deutsche Bank ihr Kursziel von 23 Euro auf 19 Euro, blieb jedoch bei der hold-Empfehlung (s.u.). Heute notierte DEUTSCHE WOHNEN in der Xetra-Schlußauktion nur noch mit 16,64 Euro bei einem Umsatz von 188k Aktien (50% des Tagesumsatzes, insgesamt wurden in DEUTSCHE WOHNEN an allen Börsen etwa 1% des Freefloats umgesetzt). Technisch ist noch Druck nach unten, obwohl der Kurs knapp dasTief von 2023 austestet. Vielleicht ist sogar das 10-Jahrestief bei 15 Euro in den nächsten Tagen möglich. Fundamental gibt es keine negativen News, bin neugierig, was es auf der virtuellen HV am 6.5.2024 Neues gibt. "Aktien im Schlußverkauf" kauft in Schwäche weiter zu. https://www.ariva.de/news/deutsche-bank-senkt-ziel-fr-deutsche-wohnen-auf-19-euro-11210949

Fraita

zu BC8 (18.04.)

Heute 4 Stk gekauft

Dopatka

zu GBF (17.04.)

Bislang die dritt-beste Performance seit dem Kauf (>17%) im wikofolio: https://www.wikifolio.com/de/de/meine-wikifolios/trade/wfwdopatka

Scheid

zu GBF (14.04.)

Der Industriedienstleister Bilfinger peilt weitere Übernahmen an. „Der Blick richtet sich vor allem auf die Wachstumsmärkte Mittlerer Osten und USA“, sagte Finanzchef Matti Jäkel der Börsen-Zeitung. „Auch in Europa interessiert uns das ein oder andere.“ In Deutschland hingegen sei Bilfinger so breit aufgestellt, dass hier kein Übernahme-Bedarf bestehe. Die verfügbaren Mittel schätzt der Manager auf mehrere hundert Mio. Euro. Damit könne man, ausgehend von aktuell rund fünf Mrd. Euro Jahresumsatz, in den kommenden Jahren etwa 20 bis 25 Prozent zusätzliches externes Wachstum finanzieren. Die Aktie bleibt aussichtsreich.

FGCapital

zu DRW3 (17.04.)

Drägerwerk veröffentlichte am Montag die vorläufigen Zahlen für das Q1 2024. Die Jahresprognose wurde zunächst bestätigt. Im ersten Quartal verzeichnete man einen eher verhaltenen und schwächeren Auftakt in das neue Jahr. Im Umsatz ging dieser um 2,6% zurück. Auch wenn man insgesamt im Auftragseingang leicht zulegen konnte, gibt es mit dem Bereich Medizintechnik erheblichen Nachholbedarf, was Umsätze angeht. Positiv verlief hingegen die Sicherheitstechnik sowie eine steigende Nachfrage aus China. Wie sich die Bereiche entwickeln, wird im weiteren Verlauf des Jahres zu beobachten sein. Auch ob die Nachfrage aus China weiter steigt steht in den Sternen. Am 08.05.2024 findet die Hauptversammlung von Drägerwerk statt. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen Q1 2024: Umsatz und Ergebnis unter dem starken Vorjahresquartal – Jahresprognose bestätigt Lübeck, 15. April 2024 – In dem für Dräger traditionell schwachen ersten Quartal hat das Unternehmen auf Basis vorläufiger Berechnungen mit rund 15 Mio. Euro erneut ein positives operatives Ergebnis erzielt. Allerdings sind Ergebnis und Umsatz nach der außergewöhnlichen Verbesserung im Vorjahresquartal wie erwartet zurückgegangen. Im ersten Quartal 2023 hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit profitiert. Zusätzlich hatte ein Nachfrageschub nach Beatmungsgeräten in China zu höheren Umsätzen geführt. Beide Effekte haben wie erwartet im ersten Quartal 2024 gefehlt. Der Umsatz ging im ersten Quartal 2024 währungsbereinigt um 2,6 Prozent (nominal: -3,3 Prozent) auf rund 736 Mio. Euro zurück (3 Monate 2023: 761,1 Mio. Euro). Das Segment Sicherheitstechnik setzte sein Wachstum fort und verzeichnete einen währungsbereinigten Anstieg um 10,0 Prozent (nominal: 9,3 Prozent) auf rund 318 Mio. Euro (3 Monate 2023: 291,2 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 10,4 Prozent (nominal: -11,2 Prozent) auf rund 417 Mio. Euro (3 Monate 2023: 469,9 Mio. Euro), der insbesondere auf die beiden Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 45,3 Prozent (3 Monate 2023: 45,0 Prozent). Das Ergebnis vor Zinsen und Steuern (EBIT) lag bei rund 15 Mio. Euro (3 Monate 2023: 29,1 Mio. Euro). Die EBIT-Marge belief sich auf rund 2,0 Prozent (3 Monate 2023: 3,8 Prozent). Die Nachfrage nach Dräger-Produkten und -Services blieb insgesamt hoch. Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 1,5 Prozent (nominal: 0,9 Prozent) auf rund 811 Mio. Euro und lag damit über dem hohen Vorjahresniveau (3 Monate 2023: 803,8 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 6,1 Prozent (nominal: 5,5 Prozent) auf rund 357 Mio. Euro (3 Monate 2023: 338,4 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,9 Prozent (nominal: -2,5 Prozent) auf rund 454 Mio. Euro zurück (3 Monate 2023: 465,3 Mio. Euro). Dräger bestätigt die Jahresprognose und rechnet demnach weiterhin mit einem währungsbereinigten Umsatzanstieg von 1,0 bis 5,0 Prozent und einer EBIT-Marge von 2,5 bis 5,5 Prozent. Die vollständigen Ergebnisse für die ersten drei Monate des Geschäftsjahres werden am 25. April 2024 veröffentlicht. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-q1-2024-umsatz-und-ergebnis-unter-dem-starken-vorjahresquartal-jahresprognose-bestaetigt/2034561

ThomasHuppMBA

zu AIXA (18.04.)

Weltweit führender Siliziumkarbid-Hersteller wird AIXTRONs G10-SiC implementieren. Herzogenrath, 18. April 2024 – AIXTRON (FSE: AIXA) hat heute bekannt gegeben, dass Wolfspeed, Inc. (NYSE: WOLF), der weltweit führende Anbieter von Siliziumkarbid-Technologie, im dritten und vierten Quartal 2023 mehrere Aufträge für AIXTRONs G10-SiC erteilt hat, um die Produktion von 200-mm-Siliziumkarbid (SiC)-Epitaxie-Wafern weiter auszubauen. https://www.onvista.de/news/2024/04-18-wolfspeed-setzt-auf-aixtron-systeme-fuer-200mm-produktion-0-37-26262320

Scheid

zu AIXA (14.04.)

Nach einem Bericht im Branchenblatt „Digitimes“, wonach der US-Chipkonzern Micron Technology die Preise für bestimmte Speicherchips stark anheben will, kam auch die Aktie des Halbleiterzulieferers Aixtron in die Gänge. Das Analysehaus Jefferies hat die Einstufung für die Papiere auf „Buy“ mit einem Kursziel von 50 Euro belassen. Daraus errechnet sich ein Kurspotenzial von mehr als 100 Prozent. Die europäische Halbleiterbranche dürfte mit den Zahlen zum ersten Quartal starke Auftragseingänge und positive Ausblicke vorlegen, die manche Markterwartungen übertreffen könnten, erklärten die Analysten. Unter den mittelständischen Branchenwerten gehören Aixtron zu ihren „Top Picks“. Allerdings sorgte dann die UBS mit einer Verkaufsempfehlung wieder für Ernüchterung. Unter dem Strich halte ich die Aktie weiterhin für spannend.

IKTrading

zu RHM (19.04.)

Rheinmetall : Stop Limit ausgelöst

IKTrading

zu RHM (18.04.)

Die Korrektur setzt sich fort. DAX bleibt aber weiterhin stabil. Die Aktie hat weiterhin ein großes Potential da die Auftragsbucher über Jahre hinweg gefüllt sind.

wolfspelz

zu RHM (18.04.)

Diese Position habe ich letztendlich verkauft, schaun wir mal

wolfspelz

zu RHM (17.04.)

Den Kurssturz zum Nachkauf genutzt, m.E. Wird die Munitionproduktion die Gewinne weiterhin steigen lassen

JoshTh17

zu RHM (17.04.)

Ich sehe hier genauso viel Potential wie bei bigTech, wenn nicht sogar mehr. Die Welt wird immer autoritärer.

Poleposition

zu RHM (17.04.)

Das konjunkturelle Umfeld in Deutschland ist so schlecht, dass selbst bei solchen Trendaktien wie Rheinmetall ein Rücksetzer droht. Ich habe 54% Gewinn mitgenommen und warte auf eine neue Gelegenheit zum Wiedereinstieg.

wolfspelz

zu RHM (17.04.)

Dazu gekauft, die Munitionsfabriken werden die Gewinne steigern.

Poleposition

zu RHM (16.04.)

Mit einem plus von über 58% habe ich bei Rheinmetall die Position reduziert und Gewinne mitgenommen. Die Performace war genial, bei einem Rücksetzer werde ich wieder einsteigen.

ulsiTrader

zu RHM (15.04.)

Hatte Glück mit dem Limit, nachdem ich gestern nicht reinkam RHM ist sicher weiterhin interessant (Drohnenabwehr), kurzfristig zu teuer.

Fidemaster23

zu SMHN (19.04.)

Erfreulich, dass die wichtigen "Schaufelhersteller" wie Suess wieder mehr Beachtung finden. Dies wird hoffentlich der Lichtschalter sein, der den Startschuss für einen Blick über das ganze Anlageuniversum gibt. Es gibt so viel mehr als KI und ich hoffe, das die Zeiten, in denen Nvidia und Co. nicht die Liquidität abgraben, die andere börsennotierte Unternehmen mehr als nötig und verdient haben.

FGCapital

zu SMHN (18.04.)

Positive Nachrichten gab es einmal wieder bei Suess Microtec. Das Unternehmen aus dem Raum München startet stark ins neue Geschäftsjahr und konnte einen deutlichen Umsatzanstieg verbuchen und auch die Marge deutlich ausbauen. Die Aktie war in den letzten Tagen bereits gestiegen, sodass die Meldung heute kein weiteres deutliches Kursplus auslöste. Insgesamt bleibt Suess Microtec einer der spannensten deutschen Nebenwerte im Bereich Halbleiter. Garching, 18. April 2024 – Die SÜSS MicroTec SE ist sehr stark ins Geschäftsjahr 2024 gestartet und hat in den ersten drei Monaten die Umsatz- und Ergebniskennzahlen des vergleichbaren Vorjahreszeitraums deutlich übertroffen. Der Umsatz legte im ersten Quartal 2024 um 46 % auf 93,5 Mio. € zu (1. Quartal 2023: 64,0 Mio. €). Die Bruttomarge betrug auf Basis vorläufiger Zahlen, unterstützt durch ein hohes Umsatzniveau und einen sehr positiven Produktmix, 39,1 % (1. Quartal 2023: 34,4 %). Die EBIT-Marge erreichte einen Wert von 15,9 % (1. Quartal 2023: 5,9 %). Der Vorstand der SÜSS MicroTec SE geht unverändert davon aus, im Gesamtjahr 2024 einen Umsatz in Höhe von 340 bis 370 Mio. €, eine Bruttomarge von 35 bis 38 % und eine EBIT-Marge von 10 bis 12 % zu erreichen. Der Auftragseingang im ersten Quartal 2024 belief sich auf 98,3 Mio. € (1. Quartal 2023: 94,9 Mio. €). Die vollständige Quartalsmitteilung für die ersten drei Monate im Geschäftsjahr 2024 wird, wie geplant, am 8. Mai 2024 veröffentlicht. https://www.eqs-news.com/de/news/adhoc/suess-microtec-uebertrifft-im-ersten-quartal-2024-die-kennzahlen-des-vergleichbaren-vorjahreszeitraums-signifikant/2037037